9月,我國發改委、我國充電聯盟、我國電動轎車百人會等分別發布了新能源轎車、純電動轎車的保有量以及充換電設備運行的狀況:到2022年,我國電動轎車保有量將超越千萬輛;到8月的充電樁數量為431.5萬臺,超越早前的全年猜測。到2030年,我國的電動轎車保有量將到達8000萬輛。

洛圖科技(RUNTO)依照1:1的車樁比要求、37.7%的公樁占比、20%的屏幕滲透率測算,至2030年,帶屏充電樁的商場出貨量將接近600萬臺,所裝備的數字標牌規模將超越100億元。

到8月,電動轎車、充電樁展開遠超預期

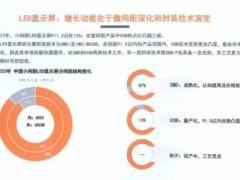

數據顯現,到2022年8月,全國新能源轎車保有量已達1099萬輛,約占全球一半左右;純電動轎車保有量已達890萬輛,占到新能源轎車的約81%;充電樁保有量為431.5萬臺;公共充電樁保有量為162.3萬臺,占比全體的37.7%。

而根據今年2月洛圖科技(RUNTO)發布的《電動車銷量大漲164%,Volta的廣告式充電樁正在我國仿制》一文中猜測,2022年全年,我國商場純電動轎車出貨將到達300萬輛,保有量增至約940萬輛;充電樁保有量將到達380萬臺,其間公共充電樁猜測出貨量為50萬臺,保有量至160萬臺。

數據顯現,無論是純電動轎車仍是配套充電樁的展開現狀現已遠超早前預期。只是8個月,純電動轎車的保有量現已接近年頭的全年猜測。按此節奏,估計全年電動轎車保有量將超越千萬臺,到達1015萬臺。(一般我國轎車銷量大部分都會集在9月-12月)

一起,到8月底,431.5萬臺的全體充電樁和162.3萬臺的公共充電樁現已超越全年猜測,車樁比從近年來的平均2.5:1直降至2.06:1。

巨量猜測下,充電樁相關玩家現已超5萬家

9月23日,我國電動轎車百人會猜測,到2030年,新能源轎車保有量估計為1.2億輛,電動轎車保有量達8000萬輛。

2022年1月,國家展開變革委等部分印發《關于進一步提升電動轎車充電基礎設備服務保障才能的施行定見》,提出要構成適度超前、布局均衡、智能高效的充電基礎設備系統,到2025年底,可以滿意超越2000萬輛電動轎車充電需求。

我國政府在2015年發布的《關于加速電動轎車充電基礎設備建造的輔導定見》中提出,到2030年,車樁比應實現1:1。

持續加碼的方針盈余吸引著各路玩家在充電樁范疇競相展開布局。到8月,我國充電樁相關企業現已超越5萬家。

充電樁行業主流商業形式主要有以星星充電、特來電為代表的運營商主導形式,以蔚來、阿維塔、特斯拉為代表的車企主導形式,以及以能鏈、云快充為代表的第三方充電服務渠道主導形式。

整車企業為做好用戶服務,樹立企業品牌形象,主推合適自家車型的專屬大功率充電樁。受眾更廣的公共充電樁運營商則更多以標準化產品輻射更多車型,而且考慮投資報答。

充電樁工業鏈包括上游充電樁部件制造商、中游充電樁運營服務供給商、下流服務支撐環節。現在,中游充電運營商的老練商業形式尚處于探究階段,仍需不短的時間才能實現盈余。

廣告式充電樁應運而生

廣告式充電樁是野外數字標牌與公共類充電樁融合的產物。事實上,在20-30分鐘的充電時間內,各種衍生的服務需求存在發掘空間。媒介載體的信息發布,或可以成為充電樁運營的另一收入來源。

根據洛圖科技(RUNTO)數據,2021年,公共類充電樁保有量109萬臺,與上年比新增29萬臺,其間帶屏充電樁滲透率20%,年度出貨量在5.8萬臺。

帶屏充電樁所加載的屏幕現在仍以小尺度為主,覆蓋了3.4寸、7寸、10.1寸到15寸。但這些產品受限于尺度,給用戶造成的視覺沖擊小,廣告投入的轉化率和價值難以科學量化,普遍認為難達預期報答。

商用顯現工業的數字標牌企業推出了更大尺度屏幕的廣告式充電樁,屏幕尺度根本在30寸以上,2021年在全體帶屏充電樁中占比僅5%。細分尺度看, 42/43寸和32寸產品較多,占比分別是32%、28%,其他是55寸、65寸、75寸等。

根據到2030年會有8000萬輛電動轎車的猜測,洛圖科技(RUNTO)依照1:1的車樁比和37.7%的公樁滲透率估算,需求3000萬根左右的公共充電樁。保守地猜測,以現在屏幕在充電樁商場的滲透率堅持20%不變的狀況下,至2030年,帶屏充電樁的商場出貨量能接近600萬臺,總的建樁投入將是一個5000億元的商場。其間,充電樁裝備的每一面屏幕都有尺度晉級和聯網的可能性,然后成為一塊數字標牌,其商場規模將超越100億元。

從現在的充電樁商場不斷增加的需求來看,盈余方式的改造必定會倒逼運營者進行運營形式的晉級優化,使“充電樁+廣告+流量”成為該產品商場價值的新形式,成為未來充電樁可持續展開的優先選項之一。